まいど、パパ寿郎です。

今まで、何度か蓄財の必要性に触れてきましたが、生活全体を考慮した上で、スタートしたのは昨年でした。まだまだ初心者ですが、蓄財の為に支出を分解し、削減した結果を紹介したいと思います。

シンプルな方程式

蓄財業界に足を踏み入れて筋トレを始めた僕は、以下のシンプルな原則を学びました。

お金を殖やす=収入-支出 +資産×運用利回り

この言葉の中に色んな要素が含まれている訳ですが、恥ずかしながら全く分解出来ていませんでした。

「収入アップ=給料のみ」、「支出を減らす=ちょっと節約(食事等)」 しか考えていませんでした。資産形成についても、利回り4%として、100万あって年間4万円(実際は税金取られて3万ちょい)かぁ。みたいな認識でした。複利複利とは言うけどさ。。。で思考停止状態でした。NISAで積立投資はやっていましたが、投資とはどういうことか、何を目的に増やしていくのか、等全く考えられていなかったと痛感しました。

蓄財の要素を3つに分解したところで、今日は支出について述べたいと思います。収入については、副業等ありますが、僕も出来ている訳ではないですし、投資はまた別の機会ということで。

優先順位1 支出の見直し

蓄財を学び始めて、まず最も重要なのは収入UPでも資産運用でもなく、”支出を見直すこと”。単純にケチるということではなく、生活全体を見直す機会と捉えました。具体的には以下のステップで行いました。

- 支出を洗い出す。(分解する)

- 支出の必要性・額を再考する。

- 不要なものをやめる、減らす。

一つずつ見ていきたいと思います。

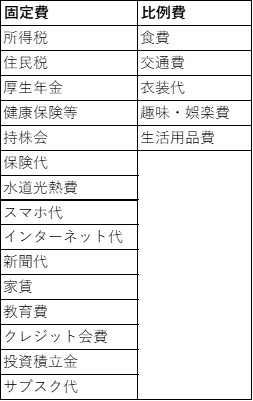

1.支出を洗い出す

まず、支出には2つの費用があります。「固定費」と「比例費」です。仕事では日々この考え方を使っており、我が家の家計に適用してみました。僕が洗い出した固定費、比例費はざっと以下の通りでした。

細かく言うと比例費も固定費に入れていますが、マイルールとして生活インフラに関わるものは固定費とみなしています。

具体的な金額については、マネーフォワードアプリを使って整理しました。出来る限りカードや電子マネーで使った支出の履歴が残るようにしました。現金を使う必要がある時は使ったタイミングで記録するようにしています。最初は面倒でしたが、慣れてくるとなんてことないですし、しっかり履歴が残るので安心感もあります。

また、奥さんが払っているものもあるので、聞き取り調査(笑)をして、整理しました。このように、まずはお金の行き先を見える化しました。

2.支出の必要性・額を再考する

次に、この支出が必要なのか、妥当なのかを検討します。支出が分解されていることで、具体的に「何故?」、「これってもう少し何とかならないのか?」、「他で代替できないのか?」と考えることが出来ます。具体的になることで、比較したり、必要以上に払っていないか、気になってくるのです。ここで重要なのは、支出をただ切り詰めるのではなく、自分や家族の生活、各種社会制度、自分の価値観を踏まえた上で”固定費を主に削減すること”です。

必要性を考慮していった時に、いくつも勘違いや思い込みをしていることに気づかされました。特に、大きな間違いは積立保険を「投資」と勘違いしていたこと、社会制度を理解せずに必要以上の保険料を払っていたことでした。自分が働けなくなったら家族をどう養うか等、を保険だけ見て判断していました。正に、木を見て森を見ず、状態ですね。

他にも、水道光熱費、インターネット代、新聞等のある種インフラ費について、どこでもほとんど変わらないだろう、との思い込みを持っていました。というか固定費削減の威力と方法を理解していませんでした。色んな人がサイトで徹底的に!比較して紹介してくれているので、その中で自分に合っているものを探せば良いので、一から自分で探すよりずっと楽です。

その他、サブスクも必要最低限にするように考え直しました。この手のサービスは月額が小さいので放置しがちですが、年間で考えるとそれなりの金額にはなります。

逆に教育費は絶対削らない、等 自分の価値観に沿って減らさないこと、寧ろこれはもう少し増やそう、と決めるのも重要です。

3.不要なものをやめる、減らす

そして、最後はスリム化することです。

実際に行ったことでいくつか代表例を挙げると、不要な保険の解約・プラン見直し(-2.6万円/月)、新聞購読を辞めて楽天証券で閲覧(-0.5万円/月)、スマホプランをahamoに変更(-0.3万円/月)、サブスク退会と月払い→年払い(-0.1万円/月)、等でざっと‐3.5万円/月出来ました。

蓄財上級者はもっと削減すると思いますが、定期的に見直していくことで、徐々にレベルアップを図りたいと思います。これだけでも、毎月の家計赤字が随分楽になりました。

また、食費などの比例費についても、コンビニでの買い物を減らす等、記録をすることで、無駄な支出を極力減らそうの意識が自然と働くようになりました。

尚、所得税、住民税は直接減らすことは出来ませんが、iDeCo積立やふるさと納税を使って節税し、ふるさと納税は日用品や食材などを返礼してくれるところに納税することによって、結果支出を抑える効果があります。

やってみて感じること

実際、減らしてみて数か月たちますが、生活の質は全く変わっていません。固定費の削減大事~!と感じる今日この頃です。寧ろ、他に削減出来ることを探す意識に変わっており、少しリベラルアーツ筋がついた気がします。色々調べたり、勉強しないといけないのは事実ですが、僕には金融リテラシーアップと投資の種銭を少しでも増やすことは喫緊の課題だったので、時間を投資して、出費を押さえることは重要でした。毎日の食費などを無理やり削減している訳ではないので、ストレスがないというのが素敵です。

まとめ

今日は蓄財する為に支出という言葉の中身を分解することで、支出を抑える具体例をシェアしました。プロから見るとまだまだ贅肉があると思いますが、分解によって「具体的に考えられること」が重要です。やっぱり困難は分割しないといけないですね。

この記事を読んで、少しでも参考になれば嬉しいです。

ほなまた。